카카오뱅크 고평가 논란 총정리(F.달란트투자)

달란트투자 유투브

https://www.youtube.com/channel/UCBM86JVoHLqg9irpR2XKvGw

카카오뱅크의 청약이 마감됐다. 58조원의 청약 증거금이 몰렷고 180만 계좌가 참여했다.

한달 전까지만 하더라도 카카오뱅크에 대한 기대감이 상당히 높았다.

그러나 청약 시기가 다가올수록 카카오뱅크가 고평가 됐다는 의견이 나왔다.

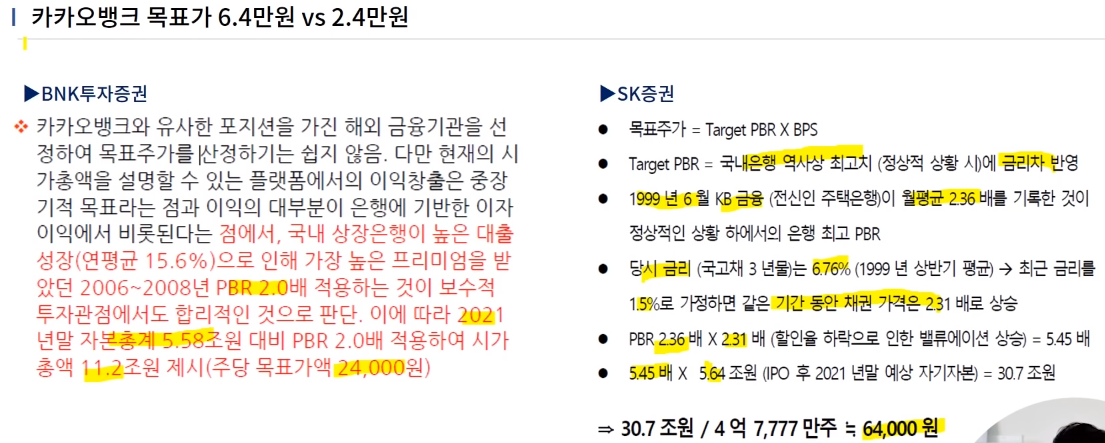

특히 BNK투자증권의 경우 카카오뱅크에 목표가를 2만4천 원으로 제시를 하고 매도 의견을 냈다.

반면 SK증권의 경우는 카카오뱅크의 목표가를 6만4천 원으로 제시했다.

그래서 상반된 의견을 제시한 이 두 증권사의 목표가 산출방법과 논리를 살펴 봄으로써 카카오뱅크의 가치는 어느쪽에 가까운지 여기에 대해서 알아보자.

먼저 BNK투자증권과 SK증권의 목표가 산출과정을 살펴보자.

BNK투자증권의 경우 은행업이 가장 높은 프리미엄을 받았을때의 PBR 2.0배에다가 카카오뱅크의 2021년말 자본총계5.58조에를 곱해 시가총액을 11.2조 원을 제시했고 이에 따라 주가로 환산시 2만4천원의 목표가가 나온다.

SK증권의 같은 경우도 마찬가지로 PBR을 적용했는데 SK증권은 KB금융이 역사적으로 가장 높은 PBR을 받았던 때인 2.36배를 적용했다.

여기까진 큰 차이가 없다.

그런데 여기다가 금리차를 추가로 반영했다.

1999년 상반기 평균 국고채 3년물 금리는 6.76% > 최근 금리를 1.5%로 가정하면 같은기간 채권가격은 2.31배로 상승하기 때문에 과거보다 현재 카카오뱅크의 가치를 할증해줘야 된다는 논리.

따라서 타켓 PBR 2.36배에 2.31배를 추가적으로 곱하면 5.45배 , 5.45배 X 5.64조 원(시가총액) 을 하면 예상 시총이 30.7조원이되고 주가로 환산시 대략 6만4천원이 된다는 것이다.

큰 들에서보면 BNK투자증권이나 SK증권이나 카카오뱅크의 가치를 계산하는 방식은 같다.

타겟 PBR도 15%밖에 차이가 나지 않는다.

가장 큰 변수는 SK증권의 경우 과거의 국고채금리와 현재의 국고채금리가 현저하게 차이가 나기 때문에 추가적인 할증을 해줘야 한다는 의견이다.

그렇다면 BNK투자증권은 할인율을 적용하는 방법을 모르는 것일까?

그건 아닐 것이다. 다만 해당 기업을 좋게 보느냐 안좋게 보느냐에 따라 약간 끼워맞추는 속성이 있다는 것이다.

다음으로 BNK투자증권은 카카오뱅크의 어떤점을 안좋게 보고 SK증권은 카카오뱅크의 어떤점을 좋게 보는지 알아보자.

BNK투자증권이 보는 카카오뱅크

첫번째, 비이자이익 확대가 상당히 어려울 것.

- 은행의 이익은 대표적으로 이자이익과 비이자이익으로 나뉜다. 비이자이익의 경우는 송금수수료, 교차판매(보험,증권,펀드판매)등이 있다.

두번째, 대출 성장에 대한 의문점.

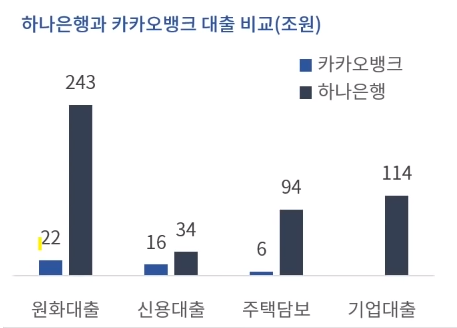

- 하나은행과 카카오뱅크의 대출을 비교했는데 참고로 하나은행은 하나금융지주로 봤을 떄 시가총액이 13조 원, 카카오뱅크는 공모가(3만9천원)기준 18.5조 원 이다. 그래서 카카오뱅크가 시장에서 높게 평가를 받고 있는데 총 대출 규모의 경우 하나은행은 243조, 카카오뱅크는 22조다.(10분의 1도 안된다.) 또한 카카오뱅크는 신용대출에 집중 되어있다. 주택담보대출은 미미한 수준이며 기업대출은 아예 없다. 그래서 카카오뱅크가 하나은행과 같은 신용대출 규모를 5년간 연평균 대출 성장률이 16%정도 되어야 하는데 쉽지 않을 것이다.

세번째, 중금리 대출 확대 시 마진 확보 어려울 것.

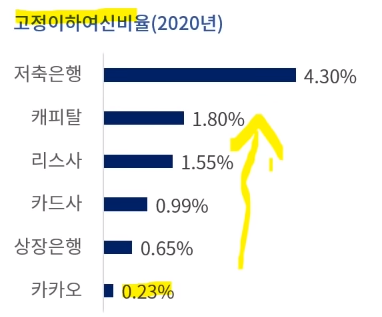

- 인터넷 전문은행 같은 경우는 정부에서 중금리 대출을 현재 장려하고 있다. 인터넷 전문은행 평균 중금리 대출 규모가 전체 대출 자산의 10%정도가 된다. 근데 이것을 30%까지 확대할 것으로 장려하고 있다. 그런데 중금리대출은 신용도가 썩 좋지 않은 사람들한테 대출해 주는 것이기 때문에 필연적으로 대손비율이 올라가게 된다. 즉 돈 떼일 확률이 높아질 것이다. 그래서 2020년 고정이하여신비율(대출해주면 떼일 것으로 예상되는 대출금의 비율)을 보면 카카오뱅크는 현재 0.23%이다. 그 이유는 카카오가 신용도가 높은 사람들을 위주로 신용대출을 해주고 있기 때문이다. 그런데 만약에 중금리 대출을 확대한다 라고하면 고정이하여신비율이 더 높아질 것으로 예상된다. 그렇다면 대손율이 올라갈 것이고 대출성장이 크게 이루어 진다 하더라도 비용이 많이 발생하기 때문에 이익이 크게 늘어나지 못할 것으로 본다는 것이다.

SK증권이 보는 카카오뱅크

첫번째, 카카오톡 및 계약사플랫폼 파워를 가졌다.

-카카오뱅크가 설립을 하고 나서 영업을 시작한지 7개분기만에 흑자전환을 했다. 근데 일본, 미국 인터넷 전문은행들을 보면 평균적으로 흑자전환을 하는데 5년이 걸렸다. 카카오뱅크가 7분기만에 흑자전환을 한 비결은 바로 카카오 플랫폼 파워에 있었다. 4600만명이 쓰고 있는 국민 메신저 카카오톡을 통해서 카카오뱅크가 빠른 속도로 확산이 되고 있다. 그리고 추가적으로 카카오페이증권, 즉 금융 계열사를 통해서 확실히 카카오뱅크의 입지를 다질 것으로 보고 있다.

두번째, 언택트 금융 모델 메리트가 있다.

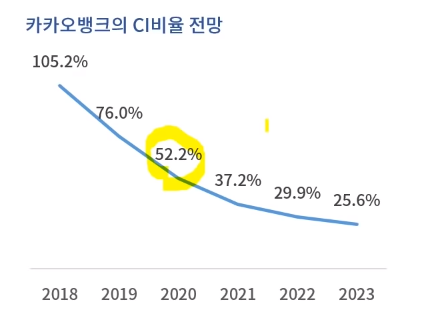

- CI비율은 은행의 전체 매출액에서 판관비가 차지하는 비율이다. 그 은행의 수익성을 판단하는 핵심지표다. 지금 현재 카카오뱅크의 CI비율은 52.2%로 시중은행과 거의 비슷한 비율이지만 카카오뱅크는 아직 규모의 경제가 실현되지 않은 상태다.(대출규모가 시중은행의 10분의 1밖에 안됨) 그렇기 때문에 앞으로 대출 성장률이 높아지면서 이 비율이 획기적으로 낮아질 것으로 예상이 된다. 2023년 같은 경우에는 25.6%까지 낮아질 것으로 예상되고 있다. 시중은행은 이렇게 낮아질 수가 없는게 4대은행을 기준으로 직원수가 1만5천명에 달한다. 카카오뱅크는 인건비가 적게든다.(직원은 900명이 조금 넘는다) 판관비에서 인건비가 차지하는 비중을 보면 카카오뱅크는 40%대이고 시중은행은 60%대 이다. 그래서 이런 부분이 메리트다 라고 강조하고 있다.

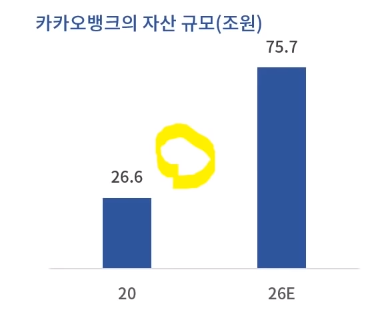

세번째, 26년까지 대출자산 연평균 19% 성장 전망

- 중금리 대출이 많이 확대될 것으로 예상하고 있고 BNK투자증권과 다른 논리는 대손 비율이 올라가긴 하겠지만 그렇게 많이 올라가지 않을 것이다 라고 긍정적으로 전망을 하고 있다. 참고로 주택담보대출은 아예 없다 라고 가정을 했다. 그래서 2026년까지 순이익이 세 배 정도 증가 할 수 있을 것이라고 긍정적인 전망을 제시했다.

BNK투자증권과 SK증권이 동종 기업으로 여기고 있는 인터넷 전문은행이 각각 다르다.

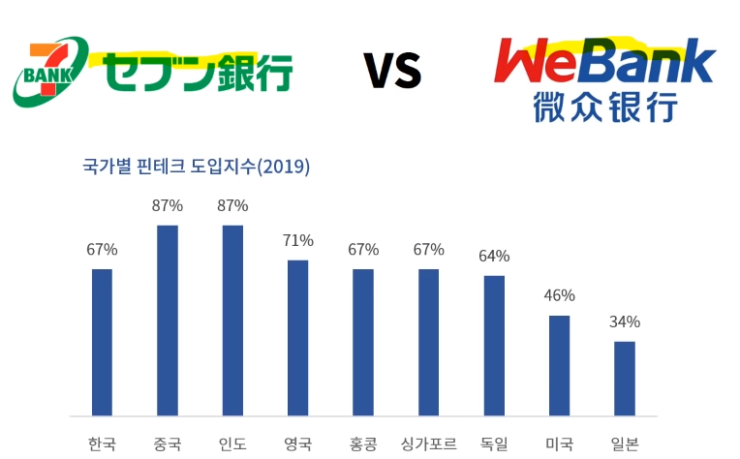

BNK투자증권의 경우 일본의 세븐뱅크, SK증권의 경우 중국의 위뱅크를 카카오뱅크와 비교할 수 있는 기업으로 두고 있다.

세븐뱅크의 경우 상장을 했을 때 역사적으로 가장 높게 받은 PBR이 4.3배였지만 지금은 1.3배이다.

그래서 카카오뱅크에 대한 기대감을 너무 높게 두면 안된다는 의견.

왜냐하면 공모가 기준 카카오뱅크는 PBR이 3.3배이기 때문이다.

반면에 위뱅크 같은 경우에는 비상장사이지만 2019년에 평가를 하기로는 PBR 8배로 평가가 됐다.

여기에 비해면 카카오뱅크는 싸다고 볼 수 있다.

위뱅크가 적절하냐 세븐뱅크가 적절하냐는 사업모델의 유사성, 그리고 그 나라의 핀테크의 발전 상황에 따라 다르다고 생각할 수 있다.

세븐뱅크의 경우 미쓰비시은행과 KDDI 통신사가 합작해서 만든 기업이다.

반면 위뱅크의 경우는 텐센트가 만든 인터넷 전문은행이다.

즉 거대 플랫폼 기업이 만든 인터넷 전문은행이다.

그런 차원에서 카카오뱅크와 유사하다 라고 볼 수 있다.

그리고 아래는 2019년 국가간 핀테크 도입지수 인데 EY라는 업체에서 2015년부터 국가별로 기존 금융이 핀테크로 얼마나 잘 대체가 되고 있는지 조사한 것이다.

그래서 2019년 기준으로 우리나라의 핀테크 도입 지수를 보면 67%이고 중국의 경우 87%이다.

반면 일본은 34%로 웬만한 선진국에 비해서 가장 낮은 수준이다.

이것은 그 나라의 국민성, 문화 영향이 크다.

일본의 경우는 현금을 많이 사용한다.

일본의 현금결제 비중은 70%정도이고 우리나라의 경우는 20%정도 밖에 안된다.

그렇다면 중국은..? 중국은 거리에서 구걸하시는 분들도 QR코드로 구걸을 한다.

그만큼 비현금결제가 발달한 나라이다.

이런 차원에서보면 개인적으론 세븐뱅크보다 위뱅크랑 비교하는게 맞지 않나 싶다.

결론

BNK투자증권은 그룹사와 시너지가 나지 않을 것으로 보고 교차판매가 힘들것으로 봤다. 또한 모바일뱅크 같은 경우도 다른 금융기업들이 잘 따라 올것으로 보고 경쟁이 치열해질 것으로 봤다.

반면에 SK증권의 경우는 대출 성장률이 2026년까지 연평균 16%로 잘 성장을 하고 대손 비용도 크게 높아지지 않을 것으로 봤다.

중요한 것은 내가 양 증권사의 의견 중에서 어떤 부분에 더 동의를 하냐 그 부분이 핵심이다.

카카오뱅크가 일반 은행과 다름이 없다고 생각하는 사람들은 BNK투자증권 쪽의 논리가 더 맞을 것이고

반면에 텐센트의 위뱅크처럼 카카오뱅크도 카카오라는 거대 플랫폼을 등에 엎고 있고, 그룹사와 시너지를 통해 색다른 서비스를 보여줄 것이다, 차별화된 경쟁력을 보여줄 것이다 라고 한다면 SK증권 논리에 더 동의를 한다 볼 수 있겠다.

아래 링크는 이전에 카카오뱅크 청약관련 글들이니 참고하셨으면 좋겠다.

카카오뱅크 청약전략과 놓쳤을 경우 플랜B(F.전인구경제연구소)

카카오뱅크 청약전략과 놓쳤을 경우 플랜B(F.전인구경제연구소) 전인구경제연구소 유투브 https://www.youtube.com/channel/UCznImSIaxZR7fdLCICLdgaQ 카카오뱅크 청약이 이제 시작되었다. 그래서 청약전.

economicfreedomjgg.tistory.com

카카오뱅크 청약, 상장후의 흐름 예상(F.기릿의 주식노트)

카카오뱅크 청약, 상장후의 흐름 예상(F.기릿의 주식노트) 기릿의 주식노트 유투브 https://www.youtube.com/channel/UCw8pcmyPWGSik7bjJpeINlA 일단 결론부터 말씀드리자면 카카오뱅크 당연히 공..

economicfreedomjgg.tistory.com

카카오뱅크 청약, 공모 및 매도전략(F.하랑몰랑)

카카오뱅크 청약, 공모 및 매도전략(F.하랑몰랑) 하랑몰랑님 유투브 https://www.youtube.com/channel/UCUmqzRSvt3vqvw7ZdZFjU1w 드디어 하반기 최대어로 불리는 카카오뱅크의 수요예측결과가 발표되.

economicfreedomjgg.tistory.com

'주식 > 공모주' 카테고리의 다른 글

| 플래티어 청약, 장점이 많은 공모주(F.공모꾼의 자낳괴TV) (0) | 2021.08.04 |

|---|---|

| 크래프톤 청약, 할까요! 말까요?(F.기릿의 주식노트) (0) | 2021.08.01 |

| 카카오뱅크 청약전략과 놓쳤을 경우 플랜B(F.전인구경제연구소) (0) | 2021.07.26 |

| 카카오뱅크 청약, 상장후의 흐름 예상(F.기릿의 주식노트) (0) | 2021.07.25 |

| 카카오뱅크 청약, 공모 및 매도전략(F.하랑몰랑) (0) | 2021.07.23 |