LG화학 리콜사태 - LG화학,LG전자 주가전망(F.매일경제TV)

매일경제TV 유투브

https://www.youtube.com/channel/UCnfwIKyFYRuqZzzKBDt6JOA

LG화학 리콜사태, 주가 이렇게 빠질 일인가? (A.이의현 DB금융투자 DB금융센터 부지점장)

Q. 어떻게 리콜이 되는 것인가?

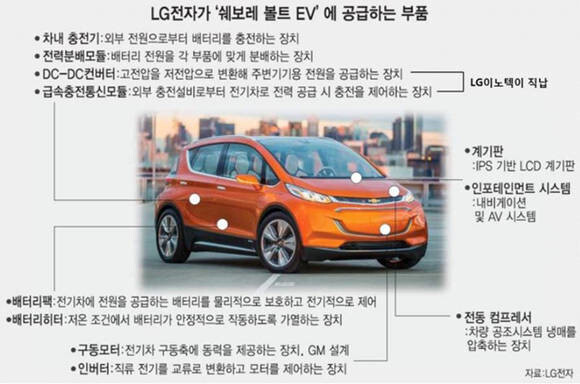

A. 미국 GM 볼트EV 차량 전부가 리콜이 될 것이다. 올해 7월에 발표한 리콜대상은 2019년 전 모델이였고 이번 화재로 인한 리콜대상은 2019년부터 최근 모델까지 전부 리콜대상이 된거다. 이 전 리콜로 인한 충당금 설정액을 보면 LG전자는 2300억 정도, LG화학은 910억정도 충당금을 설정했다. 그런데 이번 화재로 인한 리콜로 충당금설정은 더 커질 전망이다. 규모는 LG전자, LG화학 합쳐서 조단위가 넘는 충당금이 설절될 것으로 보인다. 전체비용은 2조정도 소요될 것으로 보인다. 차량대수도 이전보다 많은 7만5천대 수준이다. 현재 3사(GM, LG전자, LG화학)가 조사를 진행 중에 있기 때문에 이 결과를 통해 3사 분담비율이 정해질 것이다.(LG전자는 배터리모듈을 조립한다.)

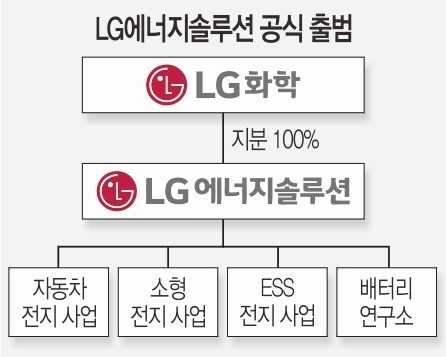

Q. LG화학은 리콜과 관련된 노이즈가 계속되고 있는데 신뢰문제와 더불어서 LG에너지솔루션 상장에도 영향을 줄 수 있는가?

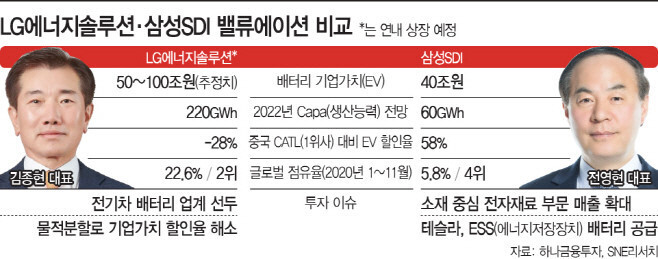

A. 어느정도 영향이 있을수밖에 없다. LG에너지솔루션은 연초 코나EV부터 시작해서 아직 마무리가 되지 않은 부분이 있다. 향후 상장에 있어 신뢰도나 인기에 영향은 있을수 밖에 없다. 최근 크래프톤 상장을 보아도 이슈가 있는 기업은 상장을 해도 인기가 시들한 부분이 있다. 그러나 상장 자체에는 문제가 없을 것이다. 이미 상장예비심사청구가 들어갔고 2개월 가량이 걸릴 것이다. 상장자체에는 전격적인 취소를 하지 않는 이상 큰 문제없이 진행이 되겠지만 공모가라든지 상장가치에 대해서는 큰 영향을 미칠수 있을 것으로 생각된다. LG에너지솔루션의 경우 2차전지에서 흑자전환을 했지만 화재이슈로 인한 충당금, 비용등으로 실적에 타격이 불가피해 보인다. 시장의 성장성에 대해서는 의심의 여지가 없지만 실적에 관해선 아직 의문부호가 있는 상황이다.

Q.이번 리콜사태로 LG화학의 점유율이 하락하지는 않을까?

A. 미래가치와 현재가치로 나눠서 봐야할 것 같다. 현재는 LG화학의 경우 수주잔고가 워낙 많이 쌓여있고 기술력도 있기 때문에 문제는 없어보인다. 향후 조치가 더 중요해보이는데 어떻게 안전성을 확보하고 시장의 신뢰를 다시 얻는지에 대한 부분은 확실히 미래가치에 영향을 줄것으로 보인다.

Q.이슈에 대해 주가하락이 과도한걸까? 아니면 LG화학은 이제 모멘텀상실이라고 봐야할까?

A. 단기적으로 보면 주가하락은 과도했다고 보인다. 다만 흑자전환 했던부분이 적자전환의 위기가 있다. 하반기에 LG에너지솔루션이 상장하게 된다면 LG화학은 사실상 지주사가 된다. 그렇게된다면 지주사 할인을 받기 때문에 그 부분이 반영될 수 있다. 에코프로나 에코프로비엠이 분할을 했을 때 주가흐름을 보면 확실히 지주사는 할인을 받는다. 현재 LG화학의 주가흐름은 단기적으로 변동성은 있겠지만 중장기적으로 봤을 때는 메리트가 있어보인다. 다만 분할이슈에 있어 외국계증권사의 경우 현재주가보다도 낮은 목표가를 제시하고 있어 시각차는 존재한다. 단기적으로 10%급락했다고 해서 바로 들어가기에는 부담스러워 보인다.

Q.기존 주주들은 홀딩을 해야하는가?

A. 일단 홀딩을 하는게 맞을것 같다. 수익권이라면 현주가에서 조금 반등이 나오면 매도하는걸 고려해보기 바란다. 신규진입의 경우는 해당이슈가 마무리되는걸 보고 사는것이 나아보인다. 2차전지업체의 경우 계속 화재이슈가 있기때문에 단기변동성은 계속 있을것으로 보인다.

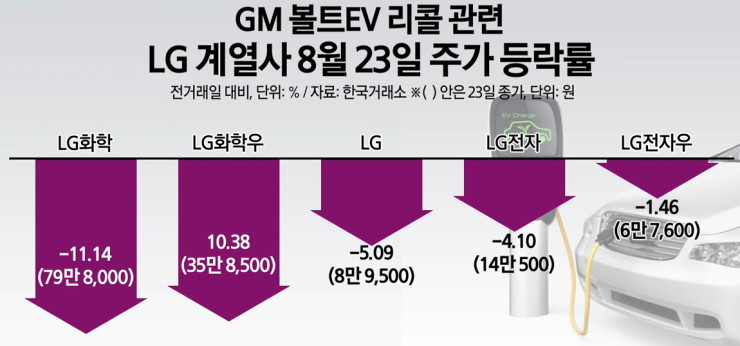

Q.배터리모듈을 담당하는 LG전자도 주가가 하락했는데 주가가 더 빠질것으로 보는가?

A. 오히려 배터리완성품을 납품하는건 LG전자이기 때문에 충당금도 LG화학보다 LG전자가 더 클수밖에 없다. LG전자도 배상비율로 인한 단기이슈로 타격은 피할수 없다고 본다. 다만 LG전자의 경우는 사업부분이 나눠져 있기 때문에 실적에 미치는 영향은 미미할 것으로 보인다. 중장기적으로 기업의 아이덴티티 측면에서 어느정도 타격이 있어보인다.

Q.LG화학의 리콜사태로 인해서 배터리셀이나 2차전지내에서 대안이 될만한 종목이 있나?

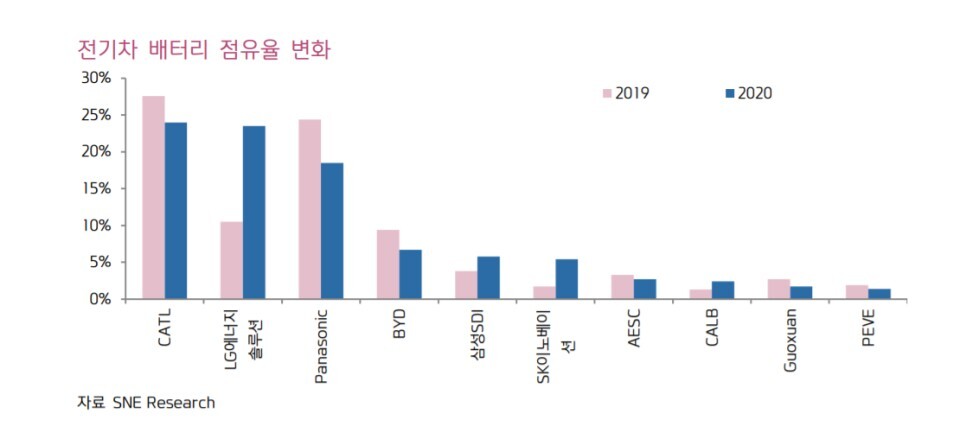

A. 파우치형을 만들고 있는 LG화학, SK이노베이션과는 다르게 각형을 주로 만들고 있는 삼성SDI가 대안이 될 수도 있다. 소재단으로 가면 lg화학에 납품을 하는 기업은 엘앤에프가 대표적이다. 삼성SDI에 납품하는 대표적인 기업이 에코프로비엠이다. 그렇기 때문에 삼성SDI에 소재를 납품하는 에코프로비엠은 단기적으로 주가 측면에서 수혜를 받을수 있을것으로 본다. 그리고 연초 LG화학과 배터리관련 분쟁이 끝난 SK이노베이션도 주가 측면에서 단기적인 수혜를 받을 수 있을것으로 본다. 수주자체가 단기적으로 흔들리는 상황이 아니기 때문에 단기적으로 주가 수혜는 받을수 있겠으나 오래갈것으로 생각되지 않는다. 오히려 크게보면 CATL같이 중국업체가 수혜를 받을 수 있지 않나 생각한다. 무엇보다 향후 개선이 문제이기 때문에 안정성을 확보하는것이 K배터리 전체적으로 보면 중국, 일본과의 경쟁하는 상황에서 개선해야할 점으로 보인다. 워낙 큰 기업들이기 때문에 이러한 이슈로 주가는 단기적으로 좋고 나쁠수 있지만 반사이익으로 지속적으로 하락하고 상승하는 흐름은 나오지 않을 것이다. 현재 2차전지 섹터는 성장하고 있는 테마이기 때문에 단기적으로 변동성이 발생한다면 매수의 기회로 삼는걸 추천한다.

'주식 > 기업' 카테고리의 다른 글

| 엔씨소프트 주가전망, 지금이 기회일까?(F.포셔PD) (0) | 2021.09.02 |

|---|---|

| 카카오뱅크 주가전망, 고점일까 바닥일까?(F.여의도수호신) (0) | 2021.08.28 |

| 롯데렌탈 주가전망, 렌탈사업 시너지 기대(F.박종선) (2) | 2021.08.22 |

| 삼성전자 주가, 반등은 언제쯤?(F.이데일리TV) (3) | 2021.08.18 |

| 삼성전자 주가, 6월까지는 매수해라 !(F.아웃사이더주식이야기) (0) | 2021.06.26 |