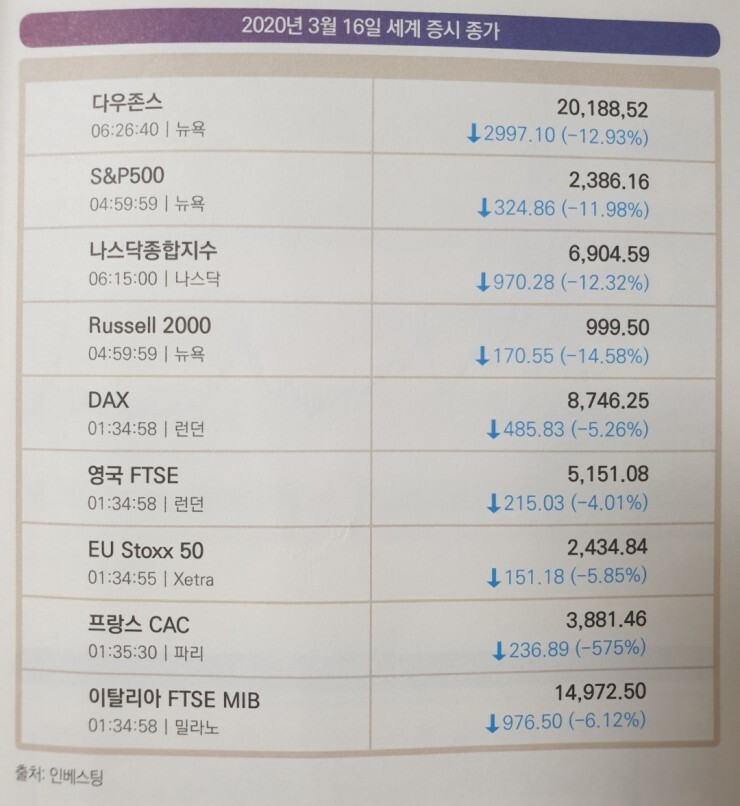

2020년 1월 말 중국 우한에서 코로나19가 발발 하면서 모든 기대감이 무너지기 시작했다. 2월 중순 반등을 보이던 코스피는 미국과 유럽으로도 상륙한 코로나 19에 의해 글로벌 증시가 수직 급락 하면서 정확히 한달만에 2250 프린터에서 1439 포인트까지 폭락했다. 코로나19를 차단하기 위한 각국 정부의 유례없는 락다운 조치로 인해 전세계 실물경제가 급속히 얼어 붙으면서 S&P500 역시 한달만에 35%가 폭락하는 급락장을 연출했다.

코로나19 폭락장에 대한 진단

약세장에는 세 가지 종류가 있다.

1.구조적 약세장

-통상 오랫동안 지속된 거품이 붕괴되면서 구조적 불균형을 동반 하거나 또는 금융기관이 부실화되면서 나타나는 약세장을 말한다. 자산가격의 디플레이션을 동반하며 평균 42개월 동안 57% 하락한다. 회복까지는 약 10년 정도 걸린다.

ex)닷컴버블, 2008년 금융위기

2.순환적 약세장

-금리상승, 경기침체, 이익둔화 등과 같은 경기 사이클에 의해 발생한다. 평균 27개월 동안 31% 하락하고 통상적으로 회복까지 50개월 정도 소요된다.

ex)2차 오일쇼크

3.특정 이벤트에 의한 약세장

-테러나 전쟁, 바이러스, 갑작스런 통화정책 변화와 같은 외부적인 충격으로 발생한다. 이런 경우 평균 7개월간 26% 하락하고 회복까지 11개월이 걸린다.

ex)1987년 10월 블랙먼데이(프로그램 트레이딩이 촉발한 '이벤트에 의한 약세장')

필자는 이번 코로나19 위기로 인한 급락장이 '특정 이벤트에 의한 약세장'으로 판단했다. 1987년 블랙먼데이 당시 S&P500지수가 고점대비 -35% 급락 후 반등하였는데 이번 코로나 19가 미국으로 상륙한 2020년 3월 S&P500 지수 역시 -35%급락 후 하락이 진정되는 모습을 보이고 있었다. 그리고, 이번 코로나 19 위기에 의한 급락장은 구조적 약세장과 순환적 약세장과의 차이가 있는데, 급락 전에 실물경기나 주식시장의 거품이 없었다는 점이고, 또 하나 금융기관이 부실화되면서 야기되는 '시스템 리스크'의 조짐이 없었다는 점이다. 이것은 아주 긍정적인 면이다.

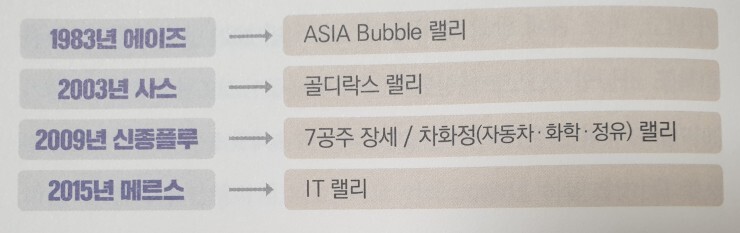

위 사례에서 보다시피 바이러스 이슈가 터진 이후 주식시장은 항상 랠리가 나왔다. 도대체 왜 바이러스 사태 이후에는 주식시장 랠리가 올까? 위 네 가지 바이러스 사례는 공통점이 있다. 첫째, 바이러스 사태 이전에 극심한 경기침체가 선행되었으며 둘째, 밸류에이션이 매력적인 구간까지 주가가 하락 했으며 셋째, FED가 금리 정책을 통해 주식시장의 유동성을 공급해 주었다는 점이다.

반응형

코로나19 시기의 투자 전략

*원달러 환율 진단

-시스템 리스크에 가장 신속하게 반응하는것은 원달러 환율이다. 리먼 사태가 있었던 2008년 금융위기 직후를 제외하고는 원달러 환율이 최근 18년 동안 1300원을 돌파한적이 없다.

*유가 폭락에 대한 해석

-유가 급락은 경기 둔화 우려를 반영한 것이다. 하지만, 최근 20년 동안 유가 40달러 이하로 급락하면 주식시장은 항상 상승 전환했다. 유가 하락은 휘발유 가격, 항공료, 난방유 가격을 내리며 낮추게 되어 궁극적으로 개인의 가처분소득을 증가시키고, 기업의 원재료비 하락을 유도함으로 주가가 오를 수밖에 없다.

*FED 조치의 파급효과

-FED의 대차 대조표를 보면 '달러 유동성 쓰나미'에 의해 '인플레이션 쓰나미'가 상륙할 것으로 보인다. 자산가는 더 부자가 되고, 노동자는 더 가난해질 것이다. 현금 확보 전략은 옳지 않다. 지금은 오히려 자산 확보 전략이 바람직하다. '브랜드 가치' '성장 가치' '특허 가치' '경제적 해자를 보유하고 독과점적 지위를 가진 우월적 경쟁력에 대한 가치'를 지닌 주식을 사야 한다. 지금은 노동자가 싼 가격으로 자본가들의 '우량기업 지분'을 헐값에 살 수 있는 기회다.

주목해야 할 업종과 필요한 투자 전략

첫째, 현금이 풍부하고 달러를 벌 수 있는 수출 대기업이다. 단, 일 등 그룹을 사야한다. 둘째, 2008년에 아마존, 애플과 같은 혁신기업이다. 셋째, 아마존에서 장사를 잘 하고 있는 기업이다. 아마존에서 침대, 핸드폰 케이스, 에어팟을 팔고 있는 국내 중소기업은 관심을 가져볼 만하다. 넷째, G7 국가의 정책 수혜주다. 2008년 금융위기 당시 중국 정부에 4조 위안 투입을 비롯해 유럽과 미국 정부의 강력한 유동성 공급 정책으로 인해 2009년에서 2011년까지 자동차, 스마트폰이 가장 큰 수혜를 봤다. 이번에는 무엇일까 고민해 볼 필요가 있다.

주식시장이 랠리를 보일 것으로 예상하지만, 사지 말아야 할 기업도 있다. 첫째, 위기 속에 경영권 분쟁을 하는 회사다. 둘째, 코로나 19 수혜주다. 단발성이 이익이므로 조심해야 하기 때문이다. 셋째, 유동성 보강이 없으면 한계에 봉착하는 기업이다. 실적이 안나오는 성장 스토리 기업은 경제위기 상황에서 유동성이 위축 되면 망할 확률이 높다.

필자는 주식투자에 성공하기 위해서는 세 가지를 알아야 한다고 생각한다. 첫째, 내가 투자한 기업이 성장이란 길을 산책하고 있는지, 쇠퇴라는 길을 산책하고 있는지. 둘째, 내가 투자한 기업의 주가가 어떤 습성과 변동성을 가졌는지. 셋째, 이런 기업들의 우두머리 역할을 하는 미국 주식시장을 30년 넘도록 훌륭하게 관리하는 FED의 '조련 기법과 개들의 반응'을 숙지하고 있어야 한다.

두 가지 필살기 지표

1.상대강도지수(RSI)

-RSI 수치가 30을 깨게 되었을 경우에는 투자자들의 투매가 '극에 달한 구간'이라고 볼 수 있다. 그리고 이런 패닉 국면에서 코스피 연동 ETF를 매수하게 되면 성공할 확률이 아주 높다.

2.변동성지수(VIX)

-공포지수라고 불리는 VIX지수가 40정도까지이면 꽤 무서운 악재가 시장에 노출되었다고 보면 된다. 지난 12년 동안 40 이상에서 지수를 살 기회는 다섯번밖에 없었다. 80 이상에서 살 기회를 준 것은 겨우 두번이다. 40 이상에서 우리가 어떤 액션을 해야 하는지, 80 이상에서는 어떤 액션을 해야 하는지는 너무나도 자명 하다.

필자가 시장에 대해서 확실하게 아는것이 두 가지 있다. 첫째, 돈을 벌기 가장 좋은 시장은 극단적인 공포감에 의해 '주식이 아주 싸게 거래 될 때'이며 둘째, 돈을 잃기 가장 좋은 시장은 모두가 낙관적인 전망을 하는 가운데 '주식이 비싸게 거래 될 때'이다.

시장을 이기는 방법 세 가지

1.포트폴리오 구성 방법

2.자산배분 방법

3.트레이딩 방법

필자는 자산배분과 트레이딩으로 크게 성공한사람은 찾아보기 드물다 했다. 매우 어렵기도하고 방법이 공개되면 수익을 낼 수 있는 기회가 사라지기 때문이다.

시장을 이기는 포트폴리오 구성전략

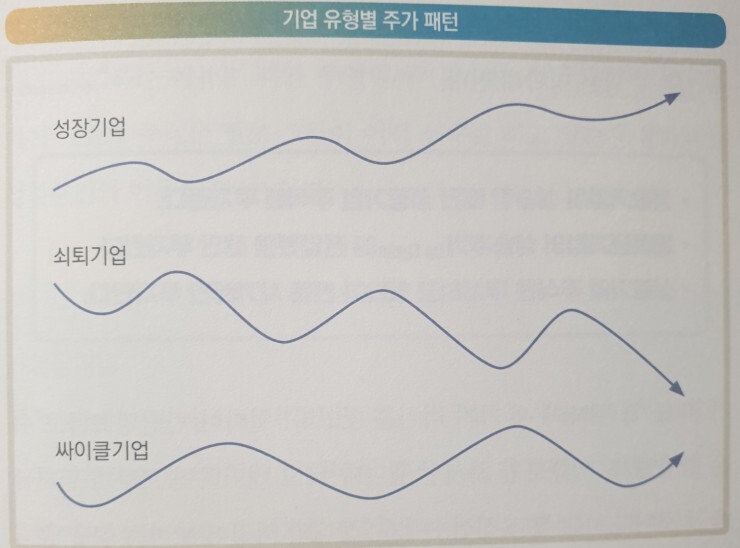

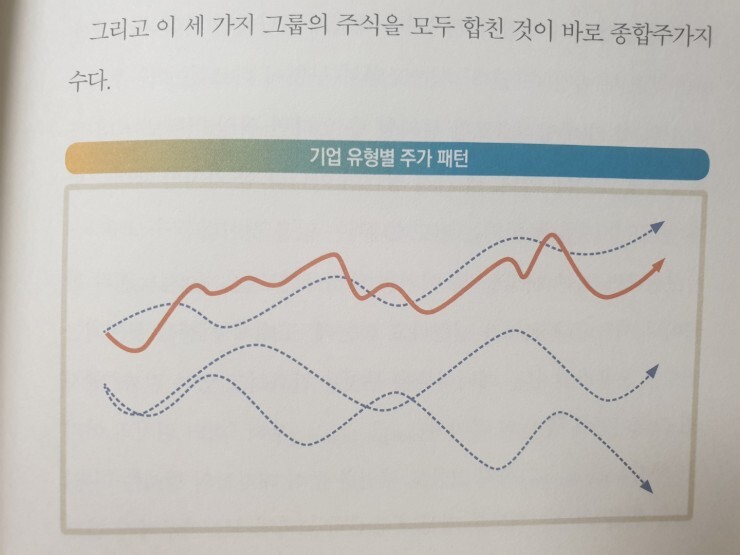

모든 기업은 아래 세 가지로 그룹핑 할 수 있다.

1.성장기업

2.쇠퇴기업

3.싸이클기업

이 세가지 유형의 차트를 보면 어떻게 시장보다 우월한 수익을 낼 수 있는지 답을 명확해진다.

-성장 기업이 상승할 때만 성장기업 주식에 투자한다.

-싸이클 기업이 상승주기에 진입했을 때만 투자한다.

-쇠퇴기업 주식은 무시하고 있다가 반등 시기에만 투자한다.

간단명료하고 쉬운방법이지만 이렇게 한 가지만 제대로 하기도 어렵다.

주도주의 특징

-시장 조정 시 덜 빠지고, 시장이 돌아설 때 가장 강하게 올라간다.

-세상 모든 주도주는 52주 신고가를 기록하면서 랠리가 시작된다.

-시장 수익률을 압도하는 수익률을 유지한다.

-일년 이상 지속되는 주도주는 대부분 실적이 고성장하는 기업들이다.

-주도주는 20주 또는 5개월 이평선을 지키며 상승한다. 주도주의 매도시기는 월봉상의 MACD 오실레이터가 하락 반전 할때부터 준비하면 된다.

자기반성 없는 실패는 자산이 되지 못한다. 똑같은 실패를 반복하게 만드는 나의 약점을 파악하고, 거기에 맞는 대응 원칙을 세우는 것이 현명한 투자자의 자세다.

워렌 버핏이 첫째도, 둘째도 강조한 원칙인 '절대 잃지 마라'는 그만큼 '리스크 관리'가 중요하다는 뜻이다. 10번 이기고 한번 실패로 다 잃으면 그 때까지 쌓아온 수익률은 아무 의미가 없다. 주식투자를 하다 보면 전혀 예상하지 못했던 블랙스완이 가끔 출현 한다. 이런 리스크를 아예 피할 수는 없지만 어떻게 슬기롭게 대처 대응해야 하는지는 공부와 훈련을 통해 습득할 수 있다.